Definición de dollar-cost-averaging

El dollar cost averaging (DCA) es una estrategia utilizada y comprobada donde se invierte una cantidad establecida de dinero en un activo particular, por ejemplo acciones o fondos mutuales, a intervalos regulares. Este método sistemático evita la necesidad de anticiparse a los movimientos del mercado y asegura tu inversión consistentemente, independientemente de las condiciones del mercado.

¿Cómo funciona en la práctica?

Imagina que decides invertir $500 cada mes en un fondo mutual. Si el precio de las acciones del fondo baja, tus $500 comprará más acciones. Si el precio sube, comprarás menos. A lo largo del tiempo esta estrategia promedia el costo de tus inversiones, reduciendo el impacto de la volatilidad del mercado.

La filosofía atrás del dollar-cost-averaging

La idea central es simple: los mercados fluctúan, pero realizar inversiones disciplinadas pueden. apoyarte a evitar decisiones basadas en la emoción. El DCA se alinea perfectamente con la filosofía de estabilidad y acumulación de riqueza a largo plazo, haciéndolo el favorito entre los inversores

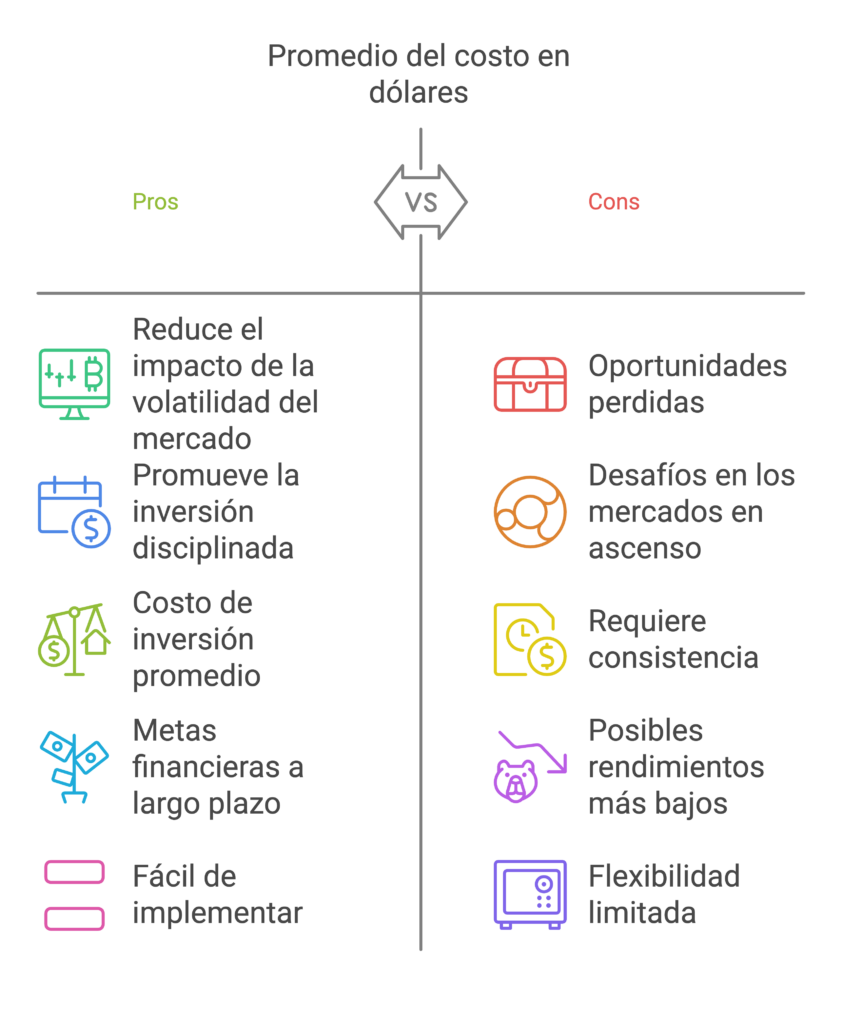

Beneficios del dollar-cost-averaging

Reduciendo el impacto de la volatidad del mercado

Los mercados son como la montaña rusa, tiene subidas y bajadas. El DCA asegura que estás comprando ambos, durante la caída del mercado (a precios más bajos) y picos (a precios más altos), lo cual equilibra el costo total de tus inversiones.

Creando una aproximación a una inversión disciplinada

La vida nos demanda varias ocupaciones y el invertir generalmente ocupa un segundo plano. El DCA automatiza el proceso al establecer una cantidad fija para invertir a intervalos regulares, se evita procrastinar y tener cambios emocionales que pueden obstaculizar tus planes financieros.

Logrando alcanzar las metas financieras a largo plazo

Ya sea que ahorres para tu retiro, compra de una casa, educación de tus hijos, el DCA te mantiene en el camino. A lo largo de los años, las inversiones constantes tienen el potencial de crecer significativamente gracias al interés compuesto y a la apreciación del mercado.

Ejemplos de la vida real del dollar-cost-averaging

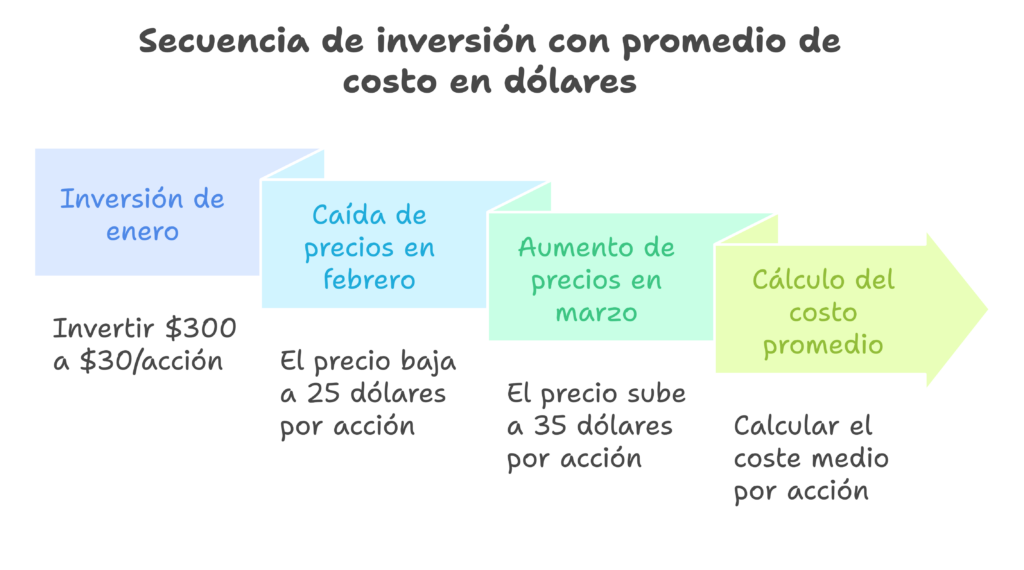

Escenarios mensuales de inversiones

Digamos que inviertes $300 mensuales en un ETF. En enero el precio por acción es $30, entonces compras 10 acciones. En febrero el precio cae a $25, permitiéndote comprar 12 acciones. En marzo, sube a $35, entonces compras alrededor de 8.5 de acciones. Durante 3 meses, el costo promedio por acción es menor que el precio del mercado.

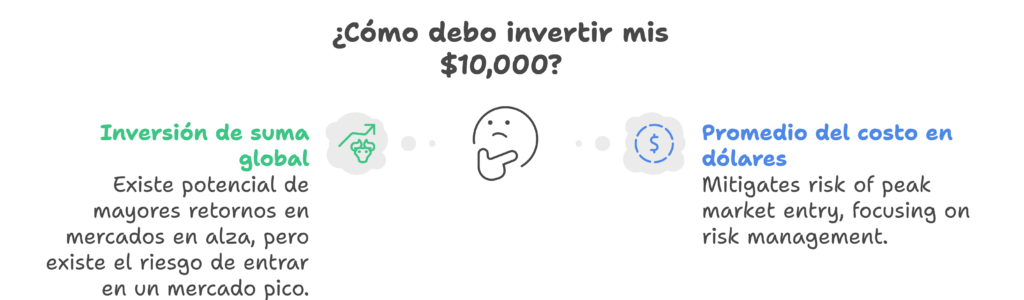

Comparando aportación única versus dollar-cost-averaging

Si tienes $10,000 para invertir, ¿lo invertirías todo de una vez o lo distribuirías? Mientras la inversión de aportación única puede darte alto rendimiento en mercados al alta, el DCA amortigua el riesgo de entrar en un mercado en su pico mas alto. Se trata de manejar el riesgo versus recompensa.

¿Cómo se desarrolla la estrategia a lo largo del tiempo?

Históricamente el DCA ha probado ser efectivo para inversiones de largo plazo. Su desempeño no será el mayor en las condiciones de cada mercado, pero su poder reside en su simplicidad y en el hábito de invertir consistentemente, especialmente durante tiempos con volatilidad.

Desventajas y limitaciones

Oportunidades potenciales perdidas

Si los mercados están en una tendencia constante al alta, el DCA puede resultar en bajos rendimientos comparado con la inversión temprana de una aportación única. Sin embargo, esta es la compensación por reducir el riesgo.

Retos durante mercados al alza

Cuando los precios aumentan en forma estable, tu inversión de renta fija compra menos acciones a lo largo del tiempo. Mientras esto no desmiente los beneficios del DCA, puede ser frustrante para quienes quieren maximizar la acumulación de acciones.

La importancia de mantenerse consistente

La clave del éxito del DCA es ser consistente. No pagar contribuciones o tratar de aventajar al mercado pausando tus inversiones puede minar los beneficios de esta estrategia.

¿Cómo comenzar con la estrategia de dollar-cost-averaging?

Eligiendo las inversiones correctas

El DCA funciona mejor con activos que tengan un potencial de crecimiento a largo plazo, como fondos mutuales diversificados, ETF o fondos indexados. Evita activos especulativos que estén carentes de estabilidad.

Estableciendo un plan de contribución regular

Decide cuánto puedes invertir de manera confortable cada mes sin perjudicar tu estabilidad financiera. Comienza con pequeñas contribuciones e increméntalas cuando tu ingreso aumente.

Herramientas y plataformas para simplificar el proceso

Muchas plataformas de corredores permiten establecer inversiones automáticas. Busca plataformas con costos bajos, recursos educativos y una interfaz fácil de usar para agilizar el proceso.

El dollar-cost-averaging simplifica las inversiones, reduce los riesgos y promueve el crecimiento financiero a largo plazo. El hecho de comprometerte a tener un enfoque consistente y sistemático te ayuda a recuperarte de los retos de las fluctuaciones del mercado y a trabajar en forma estable hacia el cumplimiento de tus metas financieras. Comienza con poco, mantente consistente, y deja que el tiempo haga el trabajo pesado.

FAQs

- ¿Cuál es la meta primordial del dollar cost averaging?

La meta primordial es reducir el riesgo de la volatilidad del mercado mientras se crea una riqueza estable a lo largo del tiempo. - ¿Puede usarse el dollar-cost-averaging para todos los tipos de inversión?

Lo más adecuado es utilizarlo para inversiones a largo plazo como fondos mutuales, ETF o fondos indexados en lugar de activos especulativos. - ¿Cuáles son los riesgos de dollar-cost-averaging?

El principal riesgo es obtener potencialmente bajos rendimientos durante un período consistente de alza en los mercados comparado con inversión de aportación única. - ¿Cómo determino la cantidad correcta para invertir en forma regular?

Evalúa tu presupuesto y metas financieras. Comienza con una suma que no afecte tus finanzas, y aumenta las contribuciones a lo largo del tiempo. - ¿Es el dollar-cost-averaging adecuado para metas a corto plazo?

No, DCA es más efectivo para metas a largo plazo ya que aprovecha las ventajas de la capitalización y las fluctuaciones del mercado.