Generalmente, el retiro se entiende como la última meta tras décadas de trabajo duro. Pero el hecho de obtener un plan de retiro que sea adecuado y libre de estrés no ocurre por casualidad. Es necesario tener una planeación y ejecución cuidadosa. Ya sea que tu sueño es viajar por el mundo, pasar tiempo con la familia o simplemente disfrutar un ritmo de vida más tranquilo, el llevar a cabo los pasos necesarios en este momento puede hacer una gran diferencia en el futuro. En esta sección vamos a examinar los 10 pasos esenciales para planear el retiro perfecto.

Paso 1: define tus metas para el retiro

¿Qué significa el retiro para ti?

El retiro es una experiencia profundamente personal. Pregúntate a ti mismo: ¿Te visualizas viviendo en una hermosa casa en el campo, viajando por el mundo o trabajando en tu proyecto apasionado? Definir tu visión da claridad y dirección.

Un balance entre los sueños y la realidad

Está muy bien tener grandes sueños. Sin embargo, hay que recordar balancear nuestras aspiraciones con cuestiones prácticas como finanzas y salud. Hay que priorizar lo que es realmente importante.

Paso 2: Evalúa tu Situación Financiera Actual

Comienza calculando tus activos y pasivos financieros. Saber en dónde te ubicas te ayudará a identificar las áreas que necesitan atención en la planeación de tu retiro.

Analizando tus ingresos y gastos

Revisa tus ingresos y gastos mensuales. Identifica en qué áreas puedes ahorrar o eliminar gastos innecesarios para incrementar los fondos para tu retiro.

Paso 3: Determina tus necesidades para el retiro

Calculando los gastos para el retiro

Calcula tus gastos futuros con base en el estilo de vida que deseas. No olvides incluir vivienda, comida, transporte y entretenimiento.

Considerando la inflación y los costos de atención a la salud

La inflación puede disminuir el valor de tus ahorros a lo largo del tiempo. De igual manera, los costos en cuanto al cuidado de la salud tienden a incrementar con la edad. Es importante planear adecuadamente para asegurarse de que estos factores no afecten negativamente el plan de retiro.

Paso 4: Construye un plan de ahorro para el retiro

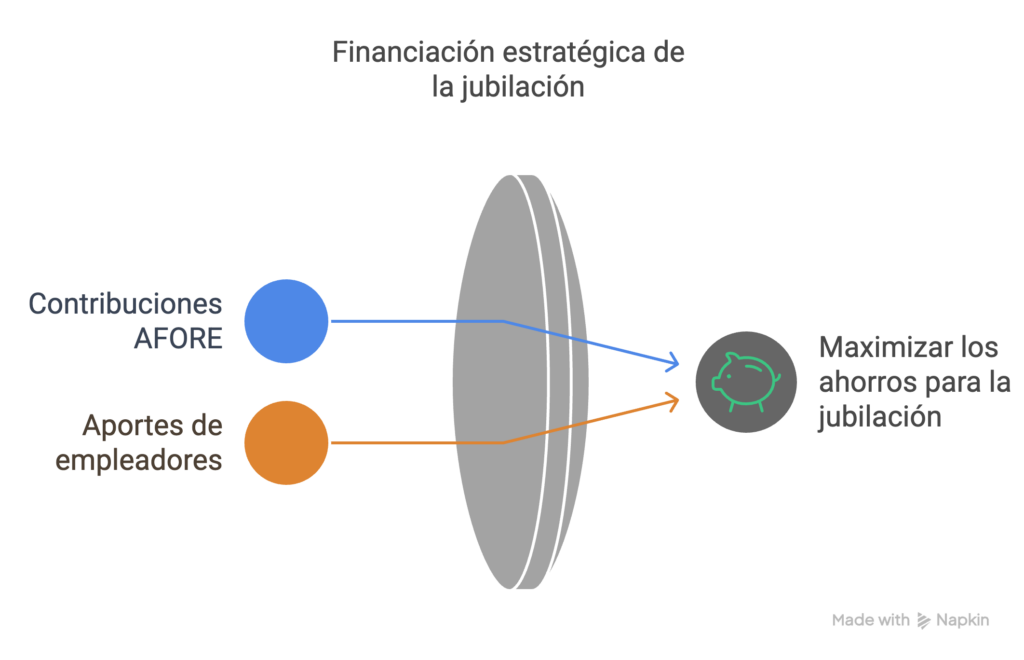

Utilizando los planes que ofrece tu empleador

Si tu trabajo ofrece un plan de ahorro para el retiro, toma ventaja. En especial si la compañía ofrece un componente de aportación paralelo. Estas contribuciones pueden llegar a incrementar tu fondo de retiro a lo largo del tiempo y ofrecer una plataforma confiable para tu estrategia de ahorro.

Maximizando planes personales de retiro

Los planes personales de retiro (PPR’s) son una excelente opción para hacer crecer tus ahorros para el retiro. Estos planes funcionan en forma similar a las IRA’s (Individual Retirement Account) de otros países, ofreciendo ventajas impositivas y un crecimiento potencial a largo plazo. Explora las opciones disponibles y asegura que tus contribuciones están alineadas con tus metas financieras.

Paso 5: Diversificando tus inversiones

La importancia de la asignación de tus activos

Diversificar tu portafolio entre acciones, bonos y otros activos reduce riesgos e incrementa el crecimiento potencial.

Tolerancia al riesgo y horizonte temporal

Tu estrategia de inversión debe reflejar tu tolerancia al riesgo y considerar los años que faltan para llegar a tu retiro.

Paso 6: Eliminar deudas

Priorizando deudas con intereses altos

Primero, enfócate en liquidar deudas de tarjetas de crédito y obligaciones financiaras con intereses altos, ya que esto puede ser un obstáculo importante en tu libertad financiera.

Estrategias para un retiro libre de deudas

Considera utilizar estrategias o métodos como el de “bola de nieve” para liberarte de las deudas en forma sistemática. Tu objetivo debe ser un retiro con responsabilidades financieras mínimas.

Paso 7: Plan para atención de la salud

Ahorrando para un seguro de atención de la salud

Los costos de atención médica pueden variar significativamente dependiendo del lugar de residencia y circunstancias personales. Si estás en México, es clave presupuestar para atención médica privada.

Los proveedores de seguros te pueden apoyar en encontrar un plan adecuado a tus necesidades y asegurar que tu plan de ahorro pueda afrontar incrementos en el costo de atención médica.

Paso 8: Enfócate en ahorros y preparación para un estilo de vida

Inversión de aportación única y planes de ahorro mensuales

Estrategias de ingresos pasivos tales como pago de dividendos de acciones pueden jugar un rol en la planeación del retiro cuando se incorporan dentro de fondos de inversión. Estos dividendos suelen reinvertirse en tu plan de ahorro, contribuyendo al crecimiento a largo plazo.

Da prioridad a estrategias financieras como las inversiones de aportación única para el crecimiento a corto plazo (de 3 a 5 años) y los planes de ahorro mensuales para la estabilidad a largo plazo (de 15 a 25 años), asegurando un enfoque disciplinado a la hora de crear tu fondo de retiro.

Paso 9: Preparándote para ajustes en tu estilo de vida

Explorando nuevos hobbies e intereses

El retiro es el momento perfecto para comenzar hobbies y actividades que siempre has querido realizar. Sin embargo, es primordial considerarlo dentro de tu presupuesto para el retiro. Por ejemplo, mantener la membresía de un gimnasio para tu familia, el cual puede costar aproximadamente USD350 mensuales, puede agregar un valor significativo a tu calidad de vida durante el periodo de retiro.

Identificar este tipo de gastos con anticipación te brindará una mejor preparación financiera y asegura poder disfrutar del estilo de vida que deseas.

Paso 10: Crea un plan para el legado

Estableciendo un legado financiero

Crear un legado financiero es más que una estrategia. Es heredar estabilidad, independencia y oportunidades para tus seres queridos. Empieza por entender las consecuencias de una falta de planeación efectiva: dependencia económica en tus hijos o tu familia, presiones financieras y pérdida de oportunidades para un retiro confortable.

Ser proactivo y tomar medidas como tener planes de inversiones únicas o de ahorro mensual pueden asegurar una vida tranquila y confortable durante del retiro. Estas estrategias te permiten tener independencia financiera y crear un fondo de reserva que puede ser heredado a tus seres queridos.

Previniendo para generaciones futuras

Crear un legado financiero bien estructurado asegura que tus seres queridos se beneficien después de tu partida. Esto incluye un ingreso vinculado a la inflación del cual puedes depender durante años o un plan de inversión única que puedes utilizar de acuerdo con tus necesidades. Esto asegura que serás recordado como alguien que empoderó a su familia en lugar de haber sido una carga.

El planear el retiro perfecto puede ser abrumador, pero desglosado en estos 10 pasos es posible hacer el proceso más manejable. Comienza ahora, y recuerda que cada pequeño paso te acerca a tu retiro soñado. Mientras empieces más pronto, tendrás más tiempo para aprovechar los frutos de tus ahorros.

FAQs

- ¿A qué edad se debe comenzar a ahorrar para el retiro?

Idealmente comienza a los 20’s, 30’s, pero nunca es tarde para empezar. - ¿Cuánto dinero necesito para tener un retiro cómodo?

Depende de tu estilo de vida, pero los expertos en finanzas recomiendan que sea alrededor del 70% del ingreso que tenías antes del retiro - ¿Cuál es la regla del 7% en la planeación del retiro?

Para alcanzar el objetivo de tu ingreso, podemos calcular cuánto necesitas ahorrar basándonos en retirar una cantidad fija cada año y reinvertir una parte de ésta para cubrir la inflación. - ¿Puedo comenzar a planear para mi retiro si estoy en el rango de edad de los 50?

¡Por supuesto! Si bien comenzar temprano es lo mejor, puedes hacer avances significativos si te enfocas en ahorros e inversiones. - ¿Cómo manejar mis ahorros para el retiro durante períodos de recesión?

Con un plan de ahorro mensual te puedes beneficiar de la caída de precios en los mercados ya que puedes comprar más unidades a un precio más bajo, maximizando el rendimiento durante la vida de tu plan en lugar de enfocarte en el desempeño a corto plazo.