La importancia de ahorrar para tu retiro

¿Por qué comenzar temprano?

El tiempo es su mejor aliado a la hora de ahorrar para el retiro. Empezar pronto te permite aprovechar el interés compuesto, por el cual tus ganancias generan aún más ganancias con el tiempo.

El interés compuesto y su ventaja

Imagina plantar un árbol. Lo más temprano lo hagas, el mayor tiempo de crecimiento. El interés compuesto trabaja de la misma manera, permitiendo que tus ahorros crezcan exponencialmente si les das el tiempo suficiente.

Error nro. 1: Comenzar muy tarde

Consecuencias de la procastinación

El esperar demasiado tiempo para comenzar a ahorrar significa que tendrás que contribuir significativamente más para ponerte al día.

¿Cómo ponerte al día si comenzaste tarde?

Nunca es demasiado tarde para comenzar. Incrementa tus contribuciones, reduce gastos innecesarios y maximiza ofrecimientos laborales para salvar la distancia.

Error 2: No contar con un plan de retiro

Estableciendo metas claras

Una idea vaga de “ahorrar para el retiro” no es suficiente. Establece metas claras, medibles para tu estilo de vida de retiro y tiempos.

Estimando gastos de retiro

Considera la vivienda, atención a la salud, viaje y gastos diarios para entender cuánto necesitarás.

Error 3: Depender solamente de la seguridad social (IMSS)

Las limitaciones del Seguro Social

El Seguro Social no está diseñado para ser tu única fuente de ingresos. A lo mucho, cubre una fracción de lo que muchas personas retiradas necesitan.

Porqué es crítico diversificar las fuentes de ingresos

Las inversiones, pensiones y ahorros personales proveen el ingreso adicional que vas a requerir para mantener tu estilo de vida.

Error 4: Ignorando planes ofrecidos por el empleador

No aportar lo suficiente para llegar a la contribución máxima del empleador

Las contribuciones del empleador son esencialmente dinero gratis. El hecho de no contribuir lo suficiente para llegar a la cantidad tope es como dejar dinero sobre la mesa.

Subutilizando el límite de las contribuciones

Maximiza tus contribuciones al PPR’s o planes similares para tomar total ventaja de beneficios impositivos y del crecimiento del interés compuesto.

Error 5: Retiros tempranos de las cuentas para el retiro

Penalizaciones e implicaciones impositivas

El retiro de fondos temprano generalmente resulta en considerables penalizaciones e impuestos, reduciendo tus ahorros significativamente.

El costo de los retiros tempranos

El retiro temprano también significa que pierdes tu crecimiento potencial, colocando tus ahorros en una situación de desventaja.

Error 6: Fallando en diversificar las inversiones

Los riesgos de poner todos los huevos en la misma canasta

El hecho de depender de un solo tipo de inversión puede resultar contraproducente si hay una caída en los mercados.

Creando un portafolio balanceado,

Incluye una combinación de acciones, bonos, y otros activos adecuados a tu tolerancia al riesgo y tiempo de retiro.

Error 7: Ignorando la inflación

¿Cómo la inflación merma el poder de compra?

La inflación puede reducir dramáticamente el poder de compra de tus ahorros a lo largo del tiempo. Lo que hoy cuesta $1,000 puede llegar a costar $2,000 en 20 años.

Ajustando tus ahorros para hacer frente a la inflación

Invierte en activos orientados al crecimiento para ayudar a que tu portafolio mantenga el ritmo acorde a la inflación o lo supere.

Error 8: No solicitar ayuda profesional

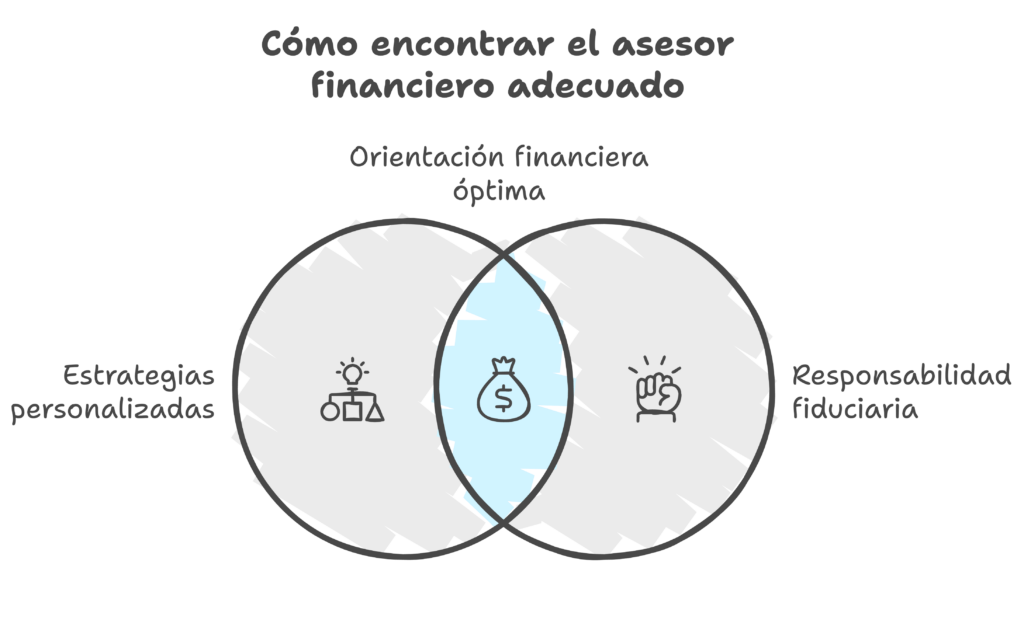

El valor de los asesores financieros

Un buen asesor financiero puede brindarte estrategias personalizadas, ahorrándote tiempo y evitando errores que pueden costar caro.

Cómo encontrar el asesor correcto

Busca un asesor independiente que no esté ligado a ninguna compañía o producto. Esto asegura que te puede proporcionar orientación imparcial, adecuada a tu metas financieras personales, sin ningún conflicto de intereses.

Error 9: Sobreestimando tu futuro ingreso

¿Por qué necesitas un acercamiento realista?

Asumiendo que ganarás más en el futuro, te puede llevar a bajar el monto de tus ahorros hoy en día. Planea en forma conservadora para evitar sorpresas desagradables.

Preparándote para gastos inesperados

La vida es impredecible. Crea un fondo de reserva dentro de tus ahorros para manejar situaciones de emergencias sin necesidad de hacer uso de los fondos de retiro.

Error 10: No actualizando tu plan en forma regular

Adaptándote a cambios en la vida

Eventos de mayor importancia –bodas, niños, cambios de carreras- pueden impactar tu plan de retiro. Hay que hacer ajustes adecuadamente.

Revisando las inversiones periódicamente

Los mercados fluctúan, y tu riesgo de tolerancia puede cambiar. Revisa tu portafolio anualmente para asegurar que se alinea a tus metas.

Como evitar errores comunes en tus ahorros para el retiro

Creando una lista de verificación de los ahorros

Una lista te ayuda a dar seguimiento a tus contribuciones, revisión de inversiones y establecimiento de metas.

Los beneficios a largo plazo de evitar estos errores

Seguridad financiera en el retiro

El evitar estos obstáculos te asegura que tendrás los recursos para vivir confortablemente y disfrutar de tus años dorados.

Disfrutando de un retiro sin estrés

Con una planeación sólida, te puedes enfocar en viajes, hobbies y familia sin preocupaciones financieras.

Planear tu retiro no es una carrera, es un maratón. El evitar estos errores comunes puede hacer toda la diferencia entre un retiro seguro y estrés financiero. Comienza ahora y ajusta tu plan a medida que la vida se desarrolla.

FAQs

- ¿Cuál es la mejor edad para comenzar ahorrar para el retiro?

Lo más temprano, mejor. Comenzando en tus 20’s te darán décadas de intereses compuestos para que su magia funcione. - ¿Me puedo retirar cómodo si comienzo a ahorrar a los 40’s?

Sí, pero todavía necesitas ahorrar constantemente y maximizar el crecimiento de las inversiones para ponerte al día por la pérdida de tiempo. - ¿Qué cantidad de mis ingresos debo de ahorrar para mi retiro?

Que tu objetivo sea el 20% de tus ingresos, pero es importante hacer ajustes basados en tu edad, metas y ahorros del momento. - ¿Qué ocurre si retiro fondos de mi PPR en forma temprana?

Te enfrentarás a penalizaciones, y perderás el potencial de crecimiento, siendo ésta una decisión costosa. - ¿Realmente necesito un asesor financiero para mi plan de retiro?

Mientras que no es obligatorio, un asesor financiero puede ofrecer orientación muy valiosa y ayudar a evitar errores costosos.