Planeando para el retiro generalmente se percibe como un problema matemático al cual no se le encuentra solución. ¿Cuánto dinero es suficiente? No es la misma respuesta para todos. El retiro se ve diferente para todas las personas, algunos sueñan con tomar margaritas en la playa, mientras otros están contentos haciendo jardinería en su patio trasero. En esta guía, vamos a desglosar el rompecabezas de ahorro para el retiro y ayudarte a descubrir cuál es la mejor opción para tu situación particular.

Entendiendo los gastos del retiro

Principios básicos para el presupuesto del retiro

El primer paso en la planeación es entender tus gastos futuros. Piensa en tus gastos diarios de hoy. Cómo van a cambiar cuando te retires. Mientras algunos gastos, como por ejemplo traslados por trabajo van a desaparecer, otros, como atención de la salud pueden escalar en forma muy alta.

Gastos fijos versus gastos variables en el retiro

- Gastos fijos: estos son gastos que siempre se tienen, como vivienda, servicios y seguros

- Gastos variables: tales como hobbies, viajes o comidas afuera – cosas que puedes modificar si es necesario.

El impacto de la inflación sobre los ahorros para el retiro

Dentro de 20 años el dólar no tendrá el mismo valor. Históricamente, la inflación se promedia alrededor de 2-3% anualmente. Planear con la inflación en mente te asegura que no subestimas tus necesidades.

Factores que determinan tus necesidades de retiro

Tu estilo de vida deseado

¿Cómo te visualizas, con viajes frecuentes o una vida tranquila en casa? Tu elección de estilo de vida impactará fuertemente cuánto necesitarás.

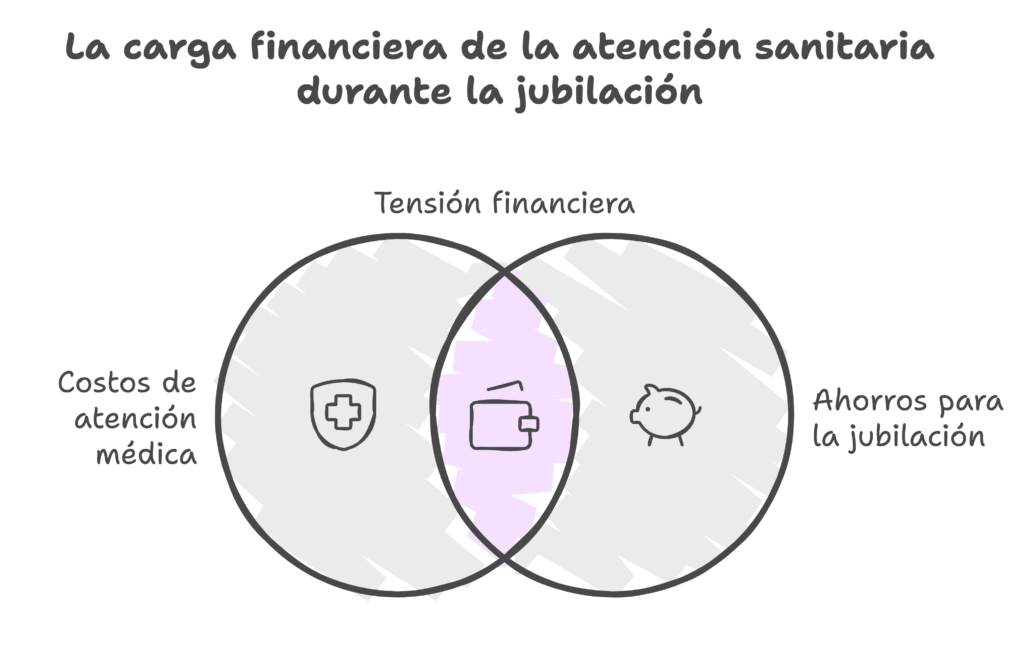

Salud y costos médicos

La atención a la salud es un factor impredecible en la planeación del retiro. Primas, medicaciones y cuidados potenciales a largo plazo pueden crecer rápidamente.

Reglas comunes para el ahorro del retiro

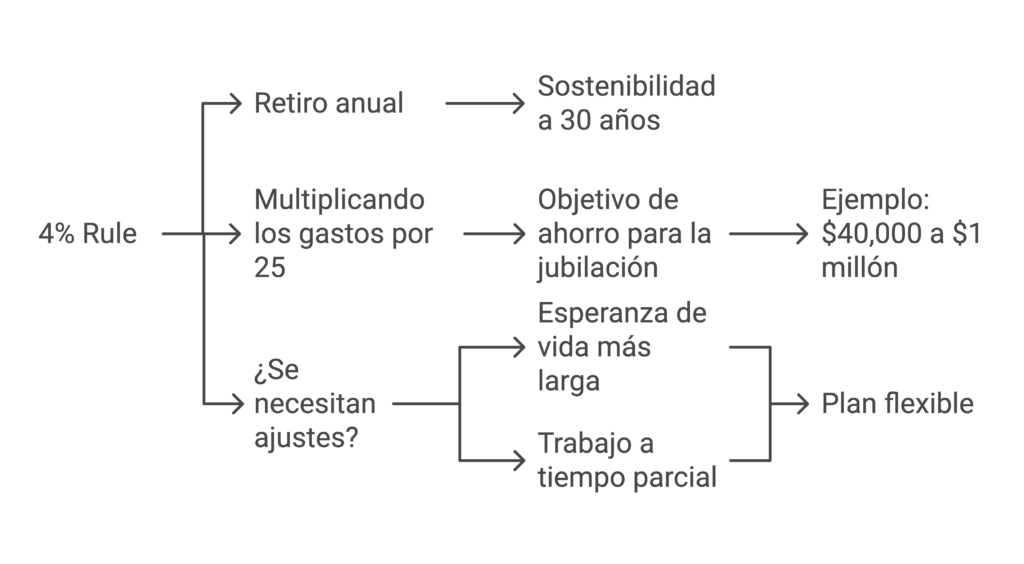

La explicación de la regla del 4%

La regla del 4% es un lineamiento reconocido que sugiere que retires el 4% de tu portafolio en forma anual para mantener tus fondos por 30 años.

Multiplicando tus gastos anuales por 25

Esta regla de oro estima cuánto necesitas para retirarte. Si gastas $40,000 anualmente, tu objetivo será ahorrar $1 millón.

Ajustes a tendencias modernas para el retiro

Si bien las reglas tradicionales son de ayuda, no son adecuadas para todas las personas. La gente hoy en día vive más tiempo y trabaja medio tiempo durante el retiro, consecuentemente se necesitará un plan más flexible.

Fuentes para los ingresos del retiro

Instituto Mexicano del Seguro Social (IMSS) Beneficios

Para muchos, el IMSS conforma un ingreso significativo para el retiro. La cantidad depende de tu historia laboral y de cuándo comienzas a solicitar tus beneficios.

Planes ofrecidos por los empleadores

Planes personales de retiro y pensiones pueden representar una sólida fuente. No olvides tomar ventaja de lo que tu empleador te ofrezca.

Ahorros personales e inversiones

PPR’s, cuentas de seguros y ahorros son piezas claves del rompecabezas. Lo más temprano que comiences, el mayor tiempo para que dinero crezca.

Ingresos Pasivos

Piensa en opciones como renta de propiedades, dividendos o regalías. El ingreso pasivo puede ofrecer libertad financiera durante el retiro.

Herramientas para calcular tus necesidades de retiro

Calculadoras para el retiro en línea

Estas herramientas facilitan el registro de tus metas y ten dan un estimado de los rendimientos. Son un punto de partida excelente pero no deben de reemplazar una asesoría profesional.

Trabajando con un asesor financiero

Un asesor financiero puede adecuar una estrategia financiera a tu situación específica, ayudándote con relación a las complejidades como impuestos e inversiones.

Planea tú mismo: Una guía paso a paso

Ponte en actividad, elabora una lista de tus gastos potenciales, calcula la inflación y considera varias corrientes de ingresos.

Estrategias para alcanzar tus metas de retiro

Cuanto antes comiences, el mayor beneficio que tendrás del interés compuesto- el efecto de bola de nieve para tus ahorros.

Invirtiendo sabiamente

Equilibra el riesgo y las recompensas diversificando tus inversiones. Considera una combinación de acciones, bonos y otros activos.

Reduciendo deudas antes del retiro

Las deudas son una grave amenaza para el retiro. Paga los préstamos que tienen altos intereses y tarjetas de créditos antes de abandonar tu vida laboral.

Ejemplos y escenarios de la vida real

Un caso de estudio: Un retiro frugal

Te presentamos a Sarah, quien vive modestamente con $30,000 al año. Sus hobbies de bajo costo y el llevar una vida simple le permite un retiro confortable con $430,000.

Estudio de caso: El retiro para un estilo de vida lujoso

Contrastando con el caso anterior tenemos a Tom, quien disfruta cenas caras y viajes alrededor del mundo. Él requiere un portafolio de $1.43 millones para mantener sus gastos anuales de $100,000.

La planeación del retiro tiene mucho que ver tanto con el hecho de conocerte a ti mismo como conocer de números. Conociendo tus metas, gastos y fuentes de ingresos puedes crear una estrategia que asegure un retiro confortable y satisfactorio. Comienza temprano, revisa tu plan con regularidad y no dudes en solicitar ayuda profesional.

FAQs

- ¿Cómo puede la inflación afectar mis ahorros para el retiro?

La inflación reduce el poder de compra, lo cual significa que necesitarás más dinero a lo largo del tiempo para mantener el mismo nivel de vida. - ¿Qué pasa si me retiro antes del tiempo planeado para hacerlo?

Necesitarás ahorrar más dinero por adelantado o ajustar tu nivel de vida para que tus ahorros duren más tiempo. - ¿Puedo depender solamente del Instituto Mexicano del Seguro Social?

No, el Instituto Mexicano del Seguro Social está diseñado para complementar, no reemplazar tu ingreso por retiro. - ¿Cómo manejo gastos inesperados durante el retiro?

Crear un fondo de emergencia dentro de tus ahorros para el retiro es crucial para afrontar los gastos imprevistos. - ¿Cuáles son los mayores errores que la gente hace cuando planean para el retiro?

Los errores incluyen subestimar gastos, ignorar la inflación, y depender demasiado del Instituto Mexicano del Seguro Social.